新规中最核心、最具冲击力的条款,就是要求商业银行将增信服务费、咨询费等所有隐性收费全部计入IRR(内部收益率),且严格控制在年化24%以内。此前部分机构通过"利息+服务费"拆分规避监管的双融担模式,彻底宣告失败,直接引发行业利润空间的大幅收缩。

据艾瑞咨询数据预测,到2025年底助贷业务规模,较新规出台前将下降19%。对于曾依赖高息覆盖风险的中小机构而言,利润挤压更为显著。行业洗牌加速显现,腰部平台普遍出现催回率跌破 70%、坏账率上升3-4个百分点的困境,部分机构甚至因资金链断裂被迫减员退场。

由此可见,利率下调带来的最直接连锁反应,就是对于风险控制和贷后管理能力提出了前所未有的高要求。当产品的利润变薄,每一笔不良资产对机构造成的伤害都被放大。因此,提升回款率、降低坏账率,变成了重要环节。

此前,国家金融监督管理总局在《小额贷款公司监督管理暂行办法》中明确禁止暴力催收、软暴力等违法催收行为,监管态度坚决,处罚严厉。金融机构急需一种既能保障债权实现,又完全符合合规要求的解决方案。

在合规催收的探索中,赋强公证凭借其独特的法律属性脱颖而出,成为破解行业困局的最优选择。

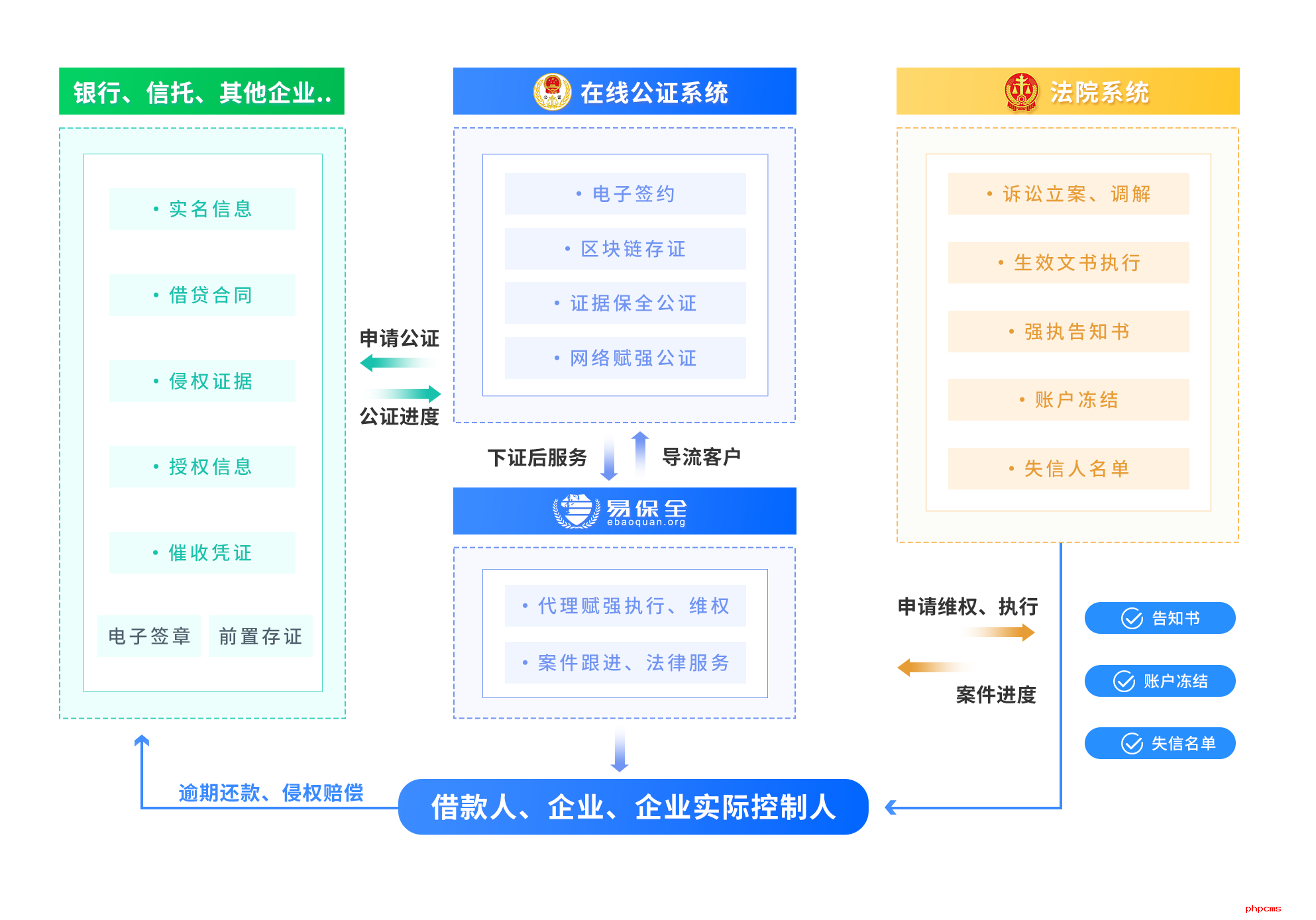

赋强公证指债权文书经过公证机关依法赋予强制执行效力的公证,一旦债务人不履行到期债务,债权人可以不经复杂的诉讼程序,直接向有管辖权的人民法院申请强制执行。传统借贷违约案件需经历立案、审判、执行三个阶段,往往耗时数月甚至数年,而赋强公证将债权实现周期大幅缩短,同时避免了诉讼过程中的证据灭失、债务人转移财产等风险。

赋强公证的价值发挥,离不开数字化工具的落地支撑。易保全凭借"互联网+区块链+电子签章"技术构建的网络赋强公证系统,将传统线下公证业务全面线上化,为金融机构提供了高效、合规的催收解决方案。

作为四次通过国家网信办区块链信息服务备案的企业,易保全的核心优势在于技术与司法的深度融合。截至目前,已合作80多家公证处,覆盖全国31个省级行政区,每年处理案件达100万+,服务企业用户超100家,实现了借贷合同从签署到存证的全流程数据固化。

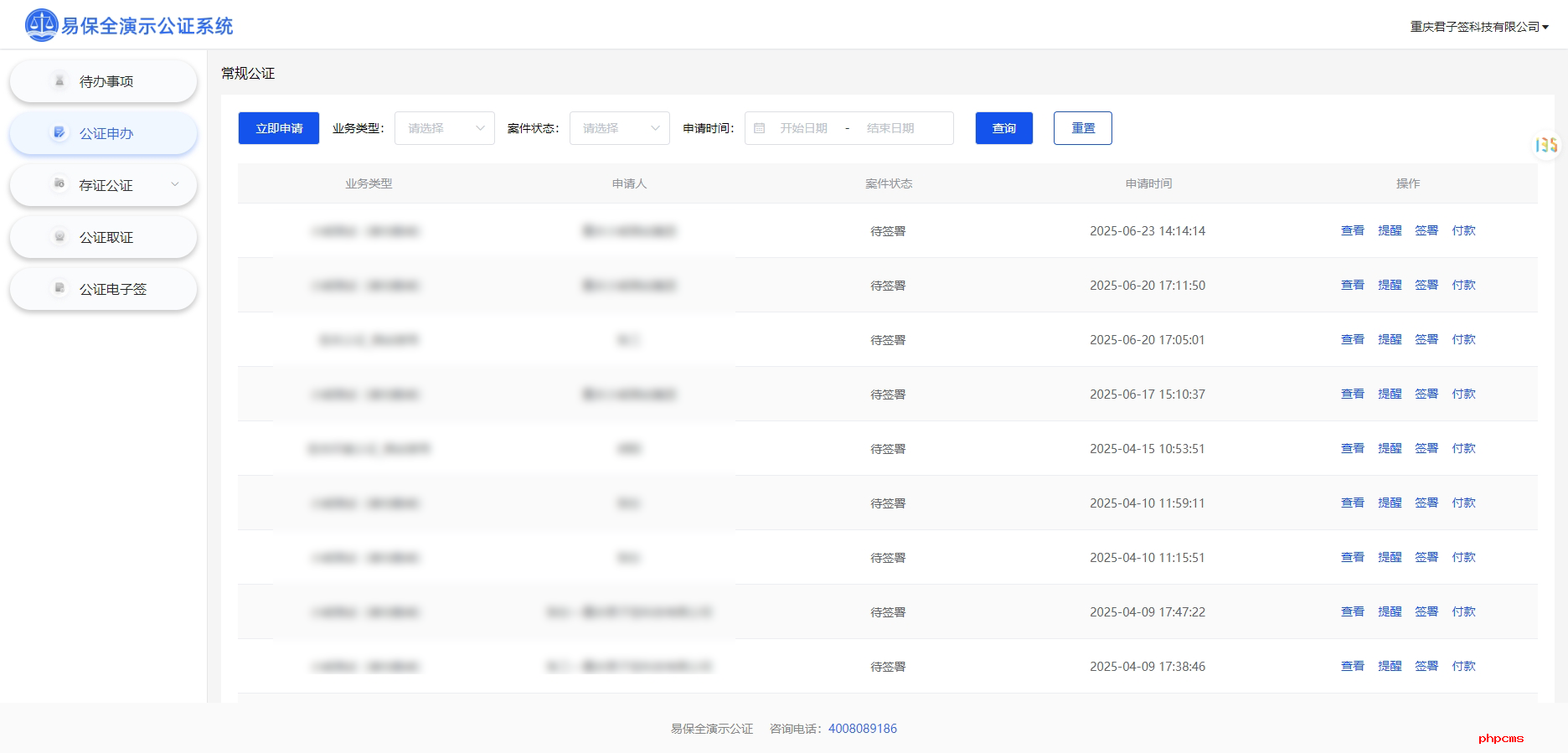

针对金融机构的业务需求,实现从贷前到贷后全周期管理。支持借款人(个人/企业)信息管理、在线自定义调解书模板、线上一键发起赋强公证等功能;同时提供数据查询、回款数据统计可视化等服务,还能通过在线催告功能合规推进回款,搭配机构账户与资料的高效管理,让业务运营更具系统性。

在业务流程上,借款人可通过远程视频双录完成人脸识别、身份验证与电子签名,公证员在线核实意愿真实性,整个过程零跑腿且全程留痕。当出现违约时,机构可在线申请执行证书,最快7天即可出证。这样既保障了公证效力,又契合了助贷业务的线上化特性。

易保全网络赋强公证模式,既响应了监管对合规催收的要求,又通过提升回款效率弥补了利润空间的压缩,实现了金融机构、司法系统与借款人的三方共赢。

助贷新规的正式施行,是挑战,更是行业走向成熟的契机,在利率红线与严禁暴力催收的双重约束下,赋强公证的法律保障遇上区块链的技术可信,不仅能破解当下的催收困局,更能为助贷行业的可持续发展注入持久动力。